マイホームを考え始めたとき、最初に何をすればいいのか迷う方は多いでしょう。家を建てるには数多くの手順があり、手間がかかるという印象を持つ方も少なくありません。今回の記事では、家づくりの初期の段階で知っておくべき基礎的な知識をわかりやすくご紹介します。全体のスケジュールやかかる期間を事前に把握することで、無駄な労力をかけずにマイホーム計画を進められます。また、頭金や年収、予算の設定についても、幅広い価格帯の注文住宅において重要なポイントとなります。基本的な知識をしっかりと身に付けて、スムーズに理想の家づくりを進めましょう。

家を建てるにはまず何から?スケジュールの流れ

最初に、家を建てる際の基本的なプロセスを理解しておきましょう。全体のスケジュールを把握しておくことで、どのタイミングで何をするべきかが明確になり、家づくりを効率よく進めることができます。

①要望の整理

②情報収集

③予算の検討

④ハウスメーカー探し

⑤土地探し

⑥間取りプラン/見積もり作成

⑦住宅ローン仮審査

⑧工事請負契約を締結

⑨住宅ローン本審査

⑩建築プランの詳細決定

⑪着工

⑫竣工~引き渡し

家を建てる時の基本となるステップは、先ほど挙げた通りです。最初に①要望の整理と②情報収集を並行して行いながら、理想の住まいやライフスタイルをイメージすることが大切です。さらに、後ほど説明する年収や貯蓄に基づいて、早めに予算を設定しておくことも重要です。資金計画を早い段階で立てておくことで、予算オーバーを避けやすくなり、予算を明確にしておくことで、ハウスメーカーや土地選びの精度が上がり、理想に近いマイホームを実現しやすくなるでしょう。

⑥以降のステップは住宅会社と一緒に進めることになりますので、すべてを細かく覚えておく必要はありません。ただし、大まかな流れを把握しておくと、次に何をすべきかが分かり、焦ることなく進めることができます。

家を建てるにはどれくらい期間がかかる?

家を建てるまでの期間は、上記の流れに沿って約10〜15か月程度が目安となります。順調に進められれば、1年以内で完成することも可能です。しかし、タイトなスケジュールでは予期せぬトラブルに対応できず、引き渡しが遅れたり、満足のいかない結果になる可能性もあります。

無理のない計画を立てるためには、まず目標となる入居希望日を設定し、その日から逆算して各工程の締め切りを決めていくのが効果的です。これにより、何をいつまでに決定・準備する必要があるかが明確になり、スケジュールの遅延を避けることができます。

さらに、土地を探すところから始める場合、希望条件に合う土地が見つかるかどうかが、全体の建築スケジュールに大きな影響を与える点も忘れないようにしましょう。

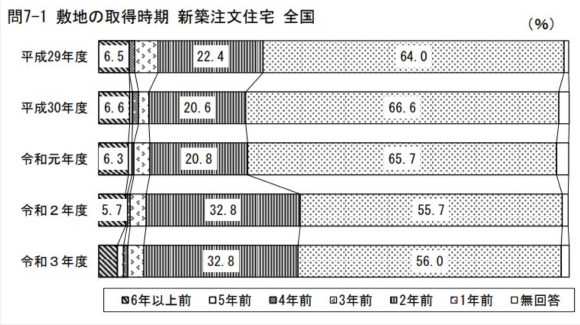

国土交通省の住宅市場動向調査によると、注文住宅で土地を取得したタイミングは、1年前が56.0%、2年前が32.8%となっています。つまり、半数以上の方が1年前に土地を購入している一方で、2年かけて見つけた方も3割以上いるということです。理想の土地を早く見つけられれば、その分マイホームの完成や引っ越しも早まります。注文住宅の土地探しでは、条件に優先順位をつけることで、効率よく進めることが大切です。

家を建てるにはどれくらいの年収が必要?

マイホームは人生で最も大きな買い物の一つですので、どれくらいの年収が必要か気になるところですよね。たとえ住宅ローンの審査に通り家を建てても、返済が滞ってしまっては本末転倒です。そこで、実際に家を建てた人の平均世帯年収や年収倍率を参考に、どのくらいの年収が必要か確認してみましょう。

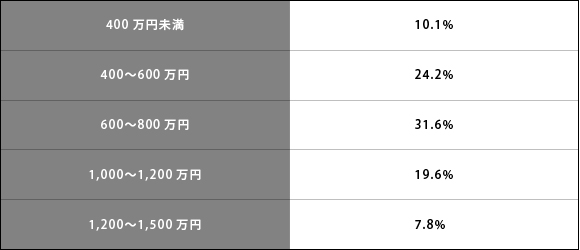

・平均世帯年収 733万円

注文住宅を建てた人たちの平均世帯年収とその割合を確認してみましょう。

注文住宅を建てた方の中で、最も多いのは年収600~800万円の層で、全体の31.6%を占めています。平均世帯年収は733万円ですが、年収400~600万円の方も24.2%と次に多く、平均以下の年収であっても家を建てられることがわかります。さらに、年収400万円以下でマイホームを建てた人も約10%いるため、思ったほど年収のハードルは高くないと言えるでしょう。

・年収倍率 約6.8~7.5倍

マイホームの費用を見積もる時には、年収倍率を参考にすると分かりやすいです。年収倍率とは、年収に対する住宅購入額の比率を示したものです。たとえば、年収500万円で3,000万円の家を建てる場合、年収倍率は6倍になります。

上記のデータは、フラット35を利用して注文住宅を建てた方の平均建築費用と年収倍率を示しています。土地を所有して注文住宅のみでローンを組んだ方の年収倍率は6.8倍で、平均的な建築費用から推測すると年収は約525万円です。一方、土地と建物を一緒にローンで購入した方の年収倍率は7.5倍で、年収の目安は約607万円です。

資金計画を立てる際、初期段階でのマイホーム予算を考える際には、この年収倍率の平均値を参考にすると良いでしょう。例えば、年収500万円の場合、年収倍率6.8~7.5であれば、予算の目安は約3,400万~3,750万円となります。

家を建てるには貯金や頭金がどれくらい必要?

住宅ローンを利用して家を建てる際でも、現金で支払わなければならない諸費用が発生するため、一定額の貯金は準備しておくことが望ましいです。頭金があると、建てられる家の価格やローンの返済期間、月々の負担額など、選べる選択肢が広がります。

注文住宅の諸費用には、住宅ローン手数料や仲介手数料などが含まれており、建物本体価格の約10%が目安とされています。たとえば、3,000万円の注文住宅を建てる場合、約300万円の諸費用が発生する可能性があります。これらの費用は通常、住宅ローンには組み込めないため、貯金の中から現金で支払う必要があります。諸費用をローンに含められる場合もありますが、その場合は金利や手数料の負担が増えることがあります。

頭金がゼロでも住宅ローンを組むことは可能ですが、一般的には建築費用の約2割の頭金を準備するのが望ましいとされています。例えば、前述のフラット35利用者調査によると、注文住宅を建てた方の頭金の平均額は約596.6万円でした。

頭金を用意することで、住宅ローンの審査が通りやすくなり、返済期間や月々の負担にも余裕が生まれます。ただし、現金を使い切ってしまうと予期しない出費に対応できなくなるため、貯金と頭金のバランスが重要です。

理想的には、建築費用の約3割を現金で支払えるだけの貯金を持つことが推奨されます。ただし、諸費用や頭金の必要額は、総費用や建設する住宅会社によって異なるため、貯金額に不安がある場合は、住宅会社に相談するのが良いでしょう。

まとめ

今回は、家づくりを始める際に知っておくべき基本的な情報をお伝えしました。実際に家を建てるにはさらに具体的な作業が必要ですが、基礎知識をしっかりと把握しておくことで、プロジェクトがスムーズに進むでしょう。計画を進める中で疑問や不安が生じた場合は、モデルハウスなどで相談することをお勧めします。

キッツプランでは、家づくりに関する相談や質問を受け付けており、スタイリッシュなデザインや使いやすい間取りのアイデアもご提案しています。お気軽にご利用ください。